“封户、封店、限额、冻结月“仿佛在2022年的跨境行业成了核心关键词,一批批的卖家倒下,但又有一批批新的卖家进入,很多人都在唱衰这个行业,唱衰新进入的品牌。”流量成本、市场机会、核心产品、数据驱动、渠道机会“然而这些关键词都已不在被探索研究,做跨境已有些年头,一直做独立站品牌,在我看来这个时代变得不是模式,而是时代的革命。每个时代的变化总有一批牺牲者,但往往也有一批创造者。近期也是做了一些思考,复盘了一些过去的操盘手段,也看了很多史学之作,对行业也有所思考,下面总结一下思考的过程和结论。

复盘整个中国企业的出海过往,大致可总结为三个阶段:90-10年的外贸时代,以价格为主要竞争力,通过经销模式和PC端电商销往全球(这种模式在现在依旧有很大的机会,只不过需要向更Niche的方向探索);10-18年的移动出海时代,消费行为从PC端向移动端转移,科技类、泛娱乐类、电商类公司加入;19年至今为品牌出海时代,头部品牌直面消费者,渠道更加多元化,品牌商从全球化到本地化深入运营,从而获取溢价。今天我来围绕这这三个阶段,整个跨境商品出口都发生了哪些变化,从传统的讲笑模式到怎样的品牌模式。

从99年开始,alibaba、madeinchia、环球资源需要外贸服务商以一年2980的平台费用让中国大众的中小贸易商吃到了大笔外贸订单,但随着商户的增多,显然流量得到了瓜分但却不能充斥腰包,所以alibaba的站内广告成本越来越高,从以前不需要P4P成本导现在成本飙升但询盘并不见上涨。在此同时一大批商户开起了自建企业网站模式,利用Google的SEO红利也能轻松获得询盘订单,一个关键词轻松就可以获得排名,很多企业就在此时获得了大量的B端客户,以OEM的模式取得长远发展,但随着互联网的步伐加快,中国企业仿佛在04年之前与海外众多知名企业取得了稳定的商业合作,而新进入采取老方式获客的企业就感受到了艰难,以更低的成本或更小的订单蚕食之前的老企业。时代的进步,是被一批批的先行者而带动的,他们总是会去发现新的机会点(用户需求),有一批优秀的创始人就开始依托国内的生产商资源,利用B2W的模式面向海外的中小企业客户,开启了线上小额批发模式,这与alibaba,环球资源以往的询盘模式大不相同,通过设定最低的MOQ或最低订单额,直接通过线上完成交易。

第一种模式,是B2b或B2W(wholesale)的模式。

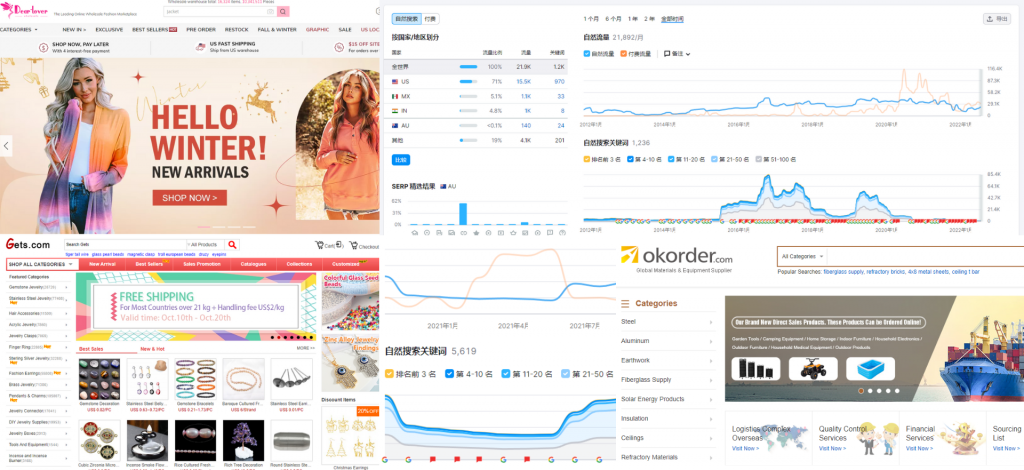

主要的模式是依托国内的生产商资源,面向海外的中小企业客户或者零售商客户,批量的销售产品。和阿里巴巴,madeinchina这种线上只做信息撮合,不做线上交易不同的是,这种模式会设定一个最低的起订量或者最低的订单金额,通过在线的支付完成下单,通过跨境物流完成产品的交付。典型代表有2004年成立的敦煌网,2007年前后成立的杭州全麦(早期专注做服装B2b),2009年成立的大龙网。另外两家值得一提是泉州的一家做情趣内衣的公司时颍服饰(Dear-lover.com)和做首饰配件批发的广州银河在线(gets.cn)。在2014年左右,中建材集团也上线了一家主营建材批发的专业网站okorder.com。这一类独立站的典型特点是,客单价高。我看到不少的网站都把起订金额设置在500美金或以上。第二就是复购非常高。因为目标客户都是小b商家,有持续的采购需求。第三是,客户的营销运营维护成本和要求相对单纯的C端用户要低。

我认为,时至今日,依托在某一个垂直细分的类目里做好供应链的整合和深耕,面向海外特定市场的小b客户和零售商,现在仍然有做出细分类目B2b或B2W的独立站的机会。

第二种模式属于阶段性的产物。

** **

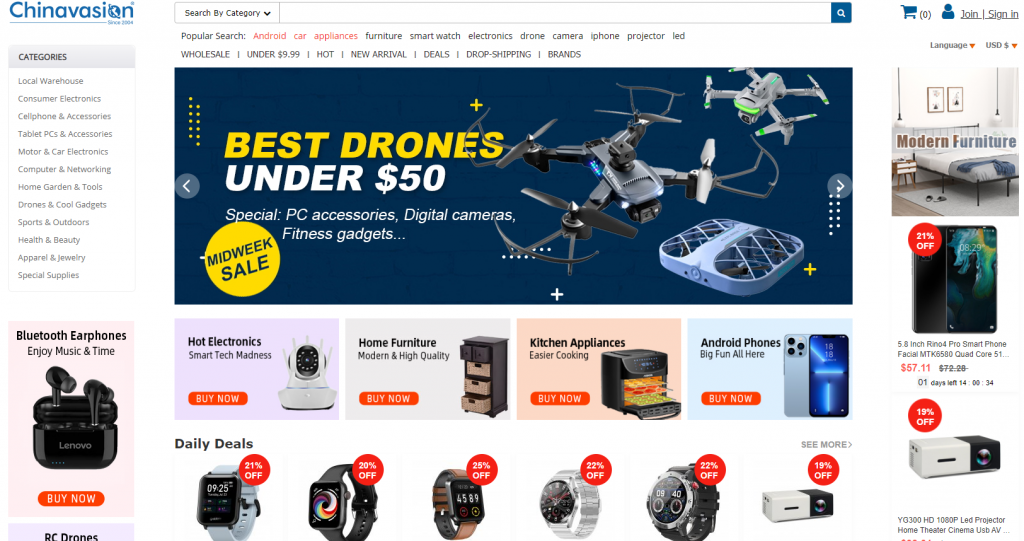

出现时间也是在2004年前后,一直延续到2010年左右。简单的说,可以叫做独立站的“铺货模式B2C”。典型的代表有2004年成立以游戏金币,婚纱礼服,逐渐拓展到标准的3C电子产品的一批商家。比如早期在深圳非常知名的Chinavasion,2005年成立的Deal extreme和2007年的兰亭集势。

自建站铺货B2C模式的代表网站dx.com

简单的说就是在这一时候中国制造的成本红利和互联网的流量成本都非常巨大。这一时期,基本是什么品类都可以尝试,只要能够成功放在网上,能用SEO,论坛,谷歌adwords等等渠道引来大量低成本的流量,都能卖得不错。而且在这一时期,Ebay,亚马逊等第三方平台还没有大规模的杀入这些标准商品的竞争中来,一切都比较美好。2013年Deal extreme 和兰亭集势的先后上市把这个模式推向了顶峰。这些企业,最高的时候,平台的SKU高达数十万,几乎你能想到的所有产品在这些网站上都能找到。但随着这一时期的流量红利迅速消退,亚马逊全球开店的快速铺开开始大规模进入标品类目的的竞争。平台的激烈竞争,沉重的流量成本,巨大的供应链和库存压力,让这两大明星企业也先后迅速陨落。

兰亭集势自2013年上市以来的股价走势,如今相比上市最初,已经跌去90%+的市值

而一代深圳独立站的明星企业Chinavasion,也在2018年被第三方平台大卖星商收入囊中。也代表着这一模式彻底成为过去时。

与第一种B2b模式不一样的是,这个模式是流量红利阶段的产物,当下该模式重在了用户体验上,如果你现在复制一个网站,上架几十万个SPU,依旧可以做出一定的订单量,但是对于供应链的优化可能是难上加难了,因为订单量的不集中会造成大量的延迟发货,该模式在现在不是说不能做了,而是由于客户体验的不好,流量平台会对你的采买受限制。哪些想通过铺货来做体量的独立站卖家在做该模式的时候,一定优先考虑供应链能力,从而在考虑商品的集中度能力,随着大量的SPU筛选一定会大程度的筛选出大批量的爆款,但不要忘记最核心的关键点:效率、流量、履约能力,协同解决三者问题,该模式当下仍有机会。

第三种模式可以叫做“垂直精品B2C”。

出现的时间差不多在2010年前后,起源在于一批以婚纱礼服为代表的卖家在婚纱礼服这个剧烈的竞争,以及行业面临着巨大的版权问题之后,逐渐开始转型。

曾经苏州的婚纱礼服龙头企业之一jjshouse

这一时期的典型代表是做行业的垂直深耕。这一时期的典型代表,是以服装,珠宝饰品等时尚类产品为主的一些优秀大卖家代表。比如2008年的shein,2009年成立的珠宝品牌Soufeel,2010年成立的踏浪者Tidebuy,2012年的执御Jollychic(后转型移动电商平台),2013年的sammydress,成立于2014年的母婴电商Patpat等等。

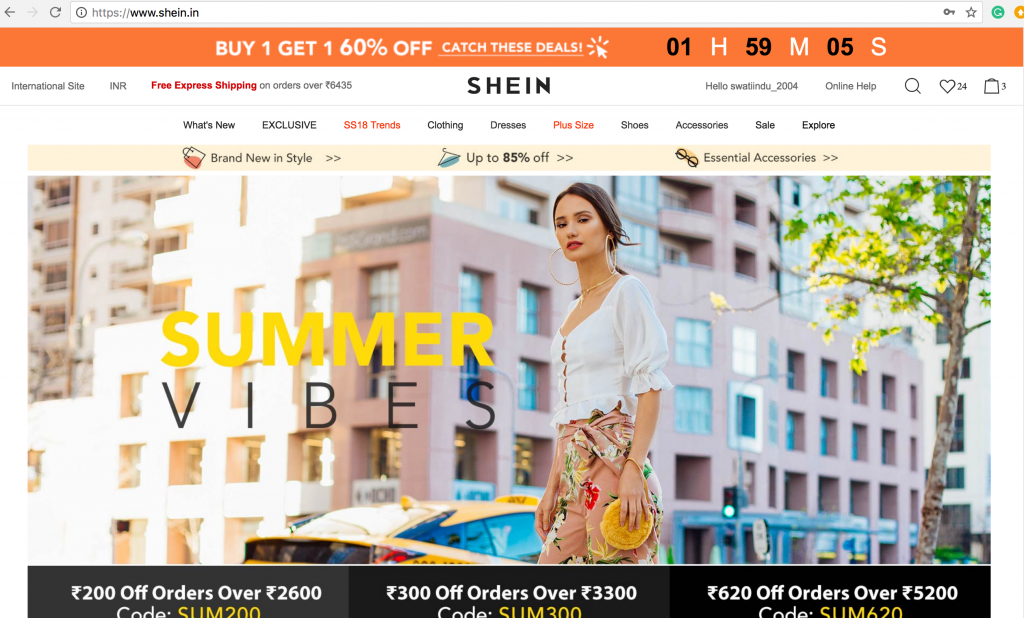

中国版Zara:Shein

这一类型也是目前独立站领域的中流砥柱,是属于发展最健康,也最具成长前景的一种类型。这个模式需要的是,一方面,在产品的供应链上进行非常深度的整合。以上提到的一些优秀企业都从最初的简单模仿逐渐过渡到了原创的设计和创新。另外一方面,需要在营销方面,持续不断的优化,重视用户的数据,重视广告的投放效率。通过规模化的广告拉新和完善的用户再营销的设计,实现源源不断的推动用户增长。我认为,这一模式,在许多具有比较优势供应链的细分品类方面,仍然具有很强的可复制性。当然,要适当在竞争方面,避开已有的巨头的流量竞争也是不小的挑战。

第四种模式是移动电商,也可以讲是新兴市场的移动电商平台。

这一模式主要成熟于移动互联网的流量红利和移动支付的逐渐成熟的2012年之后。

这一模式的典型代表有,2012年成立的Jollychic,面向中东电商平台;2015年成立的Clubfactory 面向东南亚、中东和印度地区;2017年成立的Fordeal,面向中东等等。这些模式的典型特点是:团队电商经验丰富+强大技术支撑+丰厚的资本助推。目标,也都是瞄准一些互联网人口红利巨大,移动互联网高速增长的新兴市场和地区。当然,除了东南亚和中东,理论上在印度,南美,非洲,东欧等等国家和地区也有这样类似的机会。不过技术和资本会成为绝大多数中小型卖家的进入壁垒。

除了这些大模式以外,这两年还有一些微创新的自建站模式出现。

第五种模式是货到付款,行业里简称叫COD(Cash on Delivery)。

** **

首次出现的时间是2016年下半年。这一创新的模式的创造者,是以跨境电商独立站创新能力著称的福建卖家。通过快速的建设类似淘宝详情页面的单独产品页,以facebook推广,面向的是港台,东南亚地区等不方便淘宝购物的客户群。通过货到付款的模式,极大的提升用户下单的转化率。销售的产品,则是在淘宝上相对比较常见的一些产品,包括皮具,茶具,饰品以及一些生活中的日用产品。通过精心的详情页设计和产品包装,能够实现几倍的利润空间。这一时期的典型代表,初期是以福建卖家为主的一些外贸玩家。包括布谷鸟,嘉鸿,星光信息等等。

COD龙头代表企业:布谷鸟

后来,也被一些国内的移动互联网流量大咖们学习和掌握。比如北京的一家做移动app的开发公司,新银河。据称在2017-2018年这两年里,也快速实现了上亿美金的销售额。但随着竞争的加剧,流量成本变得越来越高,以及同质化的竞争,导致整体签收率逐渐降低。再加上少部分不规范的卖家通过过于激进的广告素材,以及产品方面以次充好,甚至货不对版的问题的负面影响。这一模式,也伴随着Facebook的广告政策的从严和流量成本的飙升变得越来越具有挑战。据了解,行业龙头布谷鸟,也在2018年实现了较大的调整和转型。

当然,仍然有些在这个过程中重视产品品质,重视物流和用户售后体验,重视消费者数据的优秀卖家从中胜出,获得了持续稳健的发展。我觉得,关于COD这个模式本身来说,其实是一个很好的用户体验角度的创新。迎合了部分海外市场在网络支付未成熟,或者网络支付信任基础尚未充分建立的市场环境下消费者的需求。在一些老牌的欧洲国家,也仍然存在货到付款的需求。如果能够解决好物流和客户服务的问题,这一模式,也许可以在其他的一些市场继续发扬光大。

第六种模式是“一件代发模式”,在海外有另外一个名字叫Dropshipping。

** **

简单的说,就是主要做流量,不存货,产品在客户下单后交由供应商从工厂或仓库一件代发。最典型的做法是以Shopify建站+Obelro选品+Facebook推广。最初起源于国外的一些Affiliate社区,比较擅长营销推广和流量运营的一些互联网资深玩家。他们非常熟悉海外的消费者的习惯,熟悉各种互联网推广渠道和工具。通过对于互联网用户的理解,他们也由此衍生出了非常丰富的选品和营销策略。这一模式的知名代表,有phonebibi,dudegadgets等。

dropshipping优秀网站代表:Phonebibi,年销售额过千万美金

这其中,优秀的卖家可以不用做任何囤货,通过一些选品工具选品,通过facebook广告投放引流,以站群的模式,一年实现数百万上千万美金的销售额。平均的利润率可以做到20%左右。考虑到往往都是几个小人的小团队实现的,这样的成绩就显得十分可观了。这些卖家所依托的,绝大部分的产品都是来自于国内的类似速卖通这样平台上的产品。基本不需要考虑物流,供应链的管理问题,还是非常适合小型的跨境电商的创业团队作为切入点的。我们也看到国内不少卖家通过一件代发起步,在测试出来比较热门和有长远机会的品类后,再逐步补齐供应链的短板,从而实现跨境电商垂直独立站的发展的。另外,一件代发模式下对于营销技巧的磨练非常有帮助,如果能够玩好,从中学到的营销技巧,也适用于其他精品独立站或者品牌自建站的运营中。

出门问问的品牌官方网站

** **

第七种模式是品牌独立站模式。

** **

这一模式并不是新类型,但随着最近两三年跨境电商同质化竞争的加剧,以及以Anker等为代表的一批优秀品牌卖家的脱颖而出,让跨境电商自有品牌这个呼声逐渐高涨。而且随着越来越多有产品的研发,设计能力的一些创客团队,以及一些很有实力的代工厂加入跨境电商;以及在网站运营,营销等方面的人才和理念日趋成熟,品牌独立站的梦想比以往任何时候都更接近现实。品牌独立站,简单的说,就是品牌商建设的具有销售功能的官方网站。这种模式从网站本身来说,并没有特别高的门槛。而且在网站的一些功能方面,比一般的以卖大量SKU的销售类网站要求甚至还略低一些。其核心的门槛在于产品的设计开发,产品是核心竞争力,配合品牌营销推广的能力,以及用户的沟通运营能力。在品牌营销推广方面,核心在于广告的内容和创意,需要有比较丰富的素材,图片,视频。在文案方面,需要本地化的文案。在推广渠道方面,除了facebook,Google这样一些付费媒体之外,可以充分的利用包括红人测评,媒体报道等更加多样化的营销渠道。国际上比较典型的网站比如Dyson,Apple和DJI都是其中的翘楚。在跨境电商行业,以产品开发能力著称的Anker,Mobvoi,包括以众筹起家的Crazybaby也都是其中的优秀代表。除此之外,我们可以看到假发行业的Unice,丝绸行业的lilysilk,美妆行业的Docolor都是其中的优秀代表。

品牌独立站模式,比较适合有自己的产品研发能力的创客团队或者工厂转型的商家。对于科技品类来说,新品众筹首发+品牌独立站销售的路径是一条实践证明可以成功走通的路径。对于时尚品类的产品来说,社交媒体和红人营销则是其中可以依靠的重要营销支点。

我始终相信,在国内的优秀的生产能力基础上,未来有机会在数以千计的类目里,出现小众垂直品牌。而品牌独立站可以是其中重要的官方沟通和信任传递渠道以及销售渠道之一。

第八种模式是一种比较新的模式,这就是海外微商的模式。

简单的说,就是把国内成熟的微商模式,嫁接到跨境电商领域。特别是在文化和中国比较相近的东南亚地区。通过把各种方式,把用户在微信的海外版,whatapp,line,facebook Group上实现沉淀。再通过比较系统的话术,通过一对一的沟通,实现线上交易的一种模式。作为一个相对比较新的模式,该模式没有太大的壁垒性,很多做的不错的企业都比较低调。

以上是笔者的从业经验和对各个模式的思考,今年很多人都在抱怨今年的环境不好,跨境已死,很多大的卖家纷纷爆雷,但是近期和很多朋友在交流,他们依旧做的如火如荼,我认为跨境的未来依旧充满着无穷的机会,下滑的品牌或者企业只是在流量和品类交换的空窗期中没有及时的更换自己的模式或者没有找到好的增长点,也有可能是因为很多品牌在砸钱做用户的时期内没有找到盈利点而导致财务缺口越来越大,shein的成功不是踩对了一个时期,也不是一个小单快返的模式成就了今天,而是数十年的积累,抓住了每一次用户转移的风口和用户至上、供应商至上的电商核心,从流量、货品、履约、技术驱动以及品牌打造各个模块的持续优化迭代才有了持续增长的shein。再未来的中国货物出口中,无论是第一世界的垂直品牌,还是第二世界的垂直品类,以至于第三世界的全品类平台中都有很大的可能性。但是无论跨境做什么,都需要耐心去做,一锤子买卖的时代是过去了,广告、品牌、产品在线上的传播需要时间,机器也需要学习,未来的流量模式我认为是以内容为驱动,社交广告为辅助,产品力为核心,品牌力为溢价抓手,所以耐心持续的优化才是上上策。

山止川行,风禾尽起。

祝大家大卖!以真切的经验和感悟分享给大家,望多多交流讨论,一起出海!